Рассчитать пенсию онлайн с помощью калькулятора. Начисление пенсии

Год рождения:

Общеустановленный пенсионный возраст мужчин - 60 лет, женщин - 55 лет. Начиная с этого возраста Вы имеете право обратиться за получением трудовой пенсии по старости. В данный момент повышения пенсионного возраста не планируется! Данный вопрос обсуждается.

Сколько лет вы планируете проходить/проходили срочную воинскую службу?

Срочная воинская служба засчитывается в общий стаж.

Какое количество детей вы планируете иметь?

Сколько лет вы планируете находиться в отпуске по уходу за каждым из детей?

В новой пенсионной формуле периоды отпусков за детьми (до 1,5 лет на каждого ребенка) засчитываются в общий стаж.

Сколько лет вы планируете работать от начала трудовой деятельности до достижения вами пенсионного возраста?

Общеустановленный пенсионный возраст мужчин - 60 лет, женщин - 55 лет. Укажите предполагаемую продолжительность вашего предполагаемого стажа работы – от начала трудовой деятельности до достижения вами пенсионного возраста. Периоды учебы, ухода за детьми и срочной воинской службы не должны учитываться.

Сколько лет после достижения пенсионного возраста вы готовы работать без обращения за назначением трудовой пенсии?

0 1 2 3 4 5 6 7 8 9 10

Размер пенсии по новой формуле существенно увеличивается, если вы работаете после достижения пенсионного возраста и не обращаетесь за назначением пенсии.

Каков ваш тариф, по которому формируются ваши пенсионные накопления?

- для граждан 1966 г.р. и старше:

- для граждан 1967 г.р. и моложе:

Если вы 1967 года рождения и моложе и не меняли тариф формирования накопительной части пенсии, не переводили пенсионные накопления в НПФ и/или обратно в ПФР, то с 2015 года он составит 2% (). Если ваши пенсионные накопления уже в НПФ или вы перевели их обратно в ПФР, то с 2015 года ваш тариф формирования пенсионных накоплений составит 6%. У всех граждан 1966 года рождения и старше в настоящее время работодатели не отчисляют страховые взносы на формирование пенсионных накоплений, пенсионные накопления не формируются (тариф - 0%).

Ваша официальная зарплата в рублях

Для получения примерного расчета пенсии заполните поля формы и нажмите «Рассчитать».

Пожалуйста, укажите ваш пол.

Пожалуйста, укажите год вашего рождения.

В соответствии со ст.133 Трудового кодекса РФ ежемесячная заработная плата не может быть меньше МРОТ, который в 2015 году составляет 5205 рублей.

С 2025 года минимальный общий стаж для получения трудовой пенсии по старости - 15 лет. Если в ответах на вопросы вы указали стаж менее 15 лет, то вам будет назначена социальная пенсия по старости: женщинам в 60 лет, мужчинам в 65 лет. Социальная пенсия по старости сегодня составляет 3692,35 рубля в месяц. Кроме этого, вам будет производиться социальная доплата к пенсии до прожиточного уровня пенсионера в регионе вашего проживания.

Если вы хотите получать более высокую пенсию, пересмотрите свои жизненные планы так, чтобы ваш стаж составил 15 лет и более.

Извините, калькулятор не предназначен для расчета размера пенсий нынешних пенсионеров, граждан, которым до выхода на пенсию осталось менее трех лет.

Результаты условного расчета трудовой пенсии по старости по действующей и новой пенсионным формулам |

|

| Количество ваших пенсионных коэффициентов по новой пенсионной формуле | |

| Размер вашей трудовой пенсии по новой формуле, руб. | |

| в том числе: | |

| размер страховой пенсии, руб. | |

| размер накопительной пенсии, руб. | |

| Ваш общий стаж (страховой трудовой и нетрудовой), лет | |

| Размер вашей трудовой пенсии по действующей формуле, руб. | |

| Разница условных размеров пенсии по новой и сегодняшней формуле, руб. (%) | |

Пенсионный калькулятор 2015

Пенсионный калькулятор 2015 – это удобный и профессиональный инструмент для расчета величины пенсионных выплат по старости, использующий в своей работе цены, актуальные в нынешнем году. Благодаря тому, что пенсионный калькулятор применяет сразу несколько методов расчета: калькулятор ПФР, пенсионный калькулятор Минтруда и действующую пенсионную формулу, результат получается максимально достоверным.На сегодняшний день пенсию по старости получает около 33 млн. российских граждан, достигших пенсионного возраста. Для женщин пенсионный возраст составляет 55, а для мужчин – 60 лет. Несмотря на то, что окончательный ответ по величине предполагаемой пенсии может дать только Пенсионный Фонд, пенсионный калькулятор 2015 позволяет понять, каким образом формируется пенсия.

При этом важно помнить, что трудовая пенсия и фиксированный базовый размер страховой части трудовой пенсии рассчитываются по разным критериям. В первом случае используется пенсионный калькулятор Минтруда, который учитывает все социально важные факторы (длительность декретного отпуска, количество детей, прохождение срочной военной службы и др.), а во втором – калькулятор ПФР.

Вопреки распространенному мнению размер пенсии зависит не только от трудового стажа, но также от величины страховых взносов в пенсионный фонд, установленной в рамках обязательного пенсионного страхования.

Для тех, кто планирует выход на пенсию в ближайшее время, пенсионный калькулятор 2015 позволит высчитать максимальную и минимальную величину пенсионных начислений в соответствии с ценами 2015 года.

Следует помнить о том, что пенсионный калькулятор будет неэффективным при расчете пенсий:

- индивидуальных предпринимателей;

- действующих пенсионеров;

- граждан, которым до выхода на пенсию осталось 3 года или меньше;

- военнослужащих;

- сотрудников вредных предприятий.

Как пользоваться пенсионным калькулятором

Для того чтобы определить величину вашей пенсии, понадобятся следующие данные:- Возраст.

- Трудовой стаж, на основе которого будет рассчитываться трудовая пенсия. За основу берутся исключительно те периоды времени, когда вы работали, то есть, без учета декретного отпуска, учебы или службы.

- Женщинам – количество детей и общая продолжительность декретного отпуска. Следует помнить, что в общий стаж засчитывается по 1,5 года на каждого ребенка независимо от реальной длительности отпуска.

- Мужчинам – срок прохождения воинской службы, который также учитывается в общий стаж.

- Размер оклада. Речь идет исключительно об официальной зарплате, которая указывается в рублях. Заработная плата «в конвертах», естественно, не будет учтена при начислении пенсии по старости.

Также на размер тарифной ставки влияет местонахождение накопительной части пенсии на момент оформления пенсионных выплат. Если накопления до этого не были переведены в негосударственный пенсионный фонд, а после этого – в ПФР, то тарифная ставка составит 2%. При условии нахождения накопительной части в ПФР или НПФ, пенсионный калькулятор будет брать за основу 6-процентную ставку. Накопительная часть пенсии состоит из сумм, которые ежемесячно вычитаются из зарплаты работника.

Что нужно учесть при работе с пенсионным калькулятором 2015

В 2015 году для работы с калькулятором ПФР используются следующие показатели:- Средняя заработная плата по России равна 29 907 руб.

- МРОТ или минимальный размер оплаты труда составляет в текущем году 5205 рублей.

- Базовый фиксированный размер страховой части трудовой пенсии по старости – 3610,31 руб.

- Условный денежный эквивалент одного пенсионного коэффициента – 57,9 руб.

- За каждый год военной службы насчитывается коэффициент в размере 0,85.

- Декретный отпуск учитывается пенсионным калькулятором ПФР со следующими коэффициентами: на первого ребенка – 0,85, на второго – 1,7, на третьего – 2,55. При этом за каждого ребенка в общий стаж зачисляется по полтора года.

- Для сотрудников, имеющих 30 – 45 лет трудового стажа, коэффициент будет рассчитываться, исходя из правила: единица за каждый год, для женщин от 30 до 40 лет, для мужчин – от 35 до 45 лет.

- Дополнительный коэффициент предусмотрен также за 35-летний трудовой стаж у женщин и 40-летний у мужчин. Он сочетается с базовым размером страховой части трудовой пенсии и равняется пяти.

- Максимальная величина заработной платы, облагаемая страховыми взносами и, соответственно, учитываемая пенсионным калькулятором, - 68 786 рублей. Для нее применяется коэффициент в размере 2,3 от средней заработной платы.

- Тарифная ставка страховых взносов на обязательное пенсионное страхование установлена в размере 22%.

- Минимальная заработная плата, на которую будут начисляться 22 процента страховых выплат, установлена в размере 10 410 (два минимальных размера оплаты труда).

- Период ожидаемой выплаты составляет 19 лет.

Новые правила формирования пенсионных выплат

На сегодняшний день предлагаются новые принципы расчета пенсионных выплат, которые обсуждаются Министерством труда РФ и проходят корректировку. В связи с этим пенсионный калькулятор также претерпевает изменения.При разработке пенсионного калькулятора 2015 были учтены все законодательные поправки, что позволяет быть уверенными в правильности результатов расчета.

С 1-го января 2015 года в России была введена в действие новая пенсионная формула. Вопреки распространенному мнению она не предусматривает повышения пенсионного возраста, однако теперь выходить на пенсию позже установленного государством срока будет выгоднее по финансовым соображениям.

Новый порядок расчета пенсионных начислений автоматически превращает трудовую пенсию по возрасту в накопительную и страховую. Чтобы лучше разобраться в данных нововведениях, рассмотрим подробнее, что представляет собой каждый вид пенсии в отдельности.

Накопительная пенсия

Накопительная пенсия – это ежемесячные выплаты, сумма которых формируется за счет страховых взносов, делавшихся вашими работодателями. Также в эту сумму входят доходы от инвестирования этих взносов. Чтобы рассчитать накопительную пенсию объем пенсионных накоплений делится на 228 месяцев. Однако второй показатель не является постоянной величиной. Чем позже гражданин обращается за пенсией по старости, тем он ниже. Так, через три года, после установленного государством срока выхода на пенсию, этот показатель составит уже 192 месяца.Также теперь при расчете накопительной пенсии будет учитываться тарифная ставка, которая составляет 2 или 6 процентов. В частности, до 2014 года 6-процентные отчисления в накопительную часть пенсии были установлены для граждан, родившихся после 1967 года. Затем этот процент был снижен до 2-х, а оставшиеся 4 процента были автоматически переведены в страховую часть пенсии. Следует отметить, что лицам, старше 1967 года, накопительная часть пенсии вообще не начисляется.

Страховая часть пенсии

Страховая часть пенсии – как следует из названия, формируется за счет страховых взносов, осуществляемых работодателем в Пенсионный фонд России. Так же как и в других ситуациях, связанных со страхованием, человек может получить на руки эту сумму только при наступлении страхового случая, в данном случае – по достижению им пенсионного возраста.Страховая часть пенсии представляет собой произведение пенсионных коэффициентов отдельно взятого лица и стоимости пенсионного коэффициента, установленной ПРФ. В 2015 году этот показатель равен 57,9 рублям. Величина страховой части пенсии также зависит от времени выхода на пенсию. Пенсионные начисления дополнительно умножаются на повышающий коэффициент, в том случае, если человек обращается за пенсией позже установленного срока. Дополнительно страховая часть пенсии включает в себя фиксированный платеж, который на сегодняшний день составляет 3610, 31 рубля.

Годовой пенсионный коэффициент

Годовой пенсионный коэффициент – это отношение вашей заработной платы к установленному для работодателей максимуму, с которого платятся страховые взносы. Страховые взносы зачисляются в систему ОПС только с «белой» зарплаты по тарифу 22%. Если сотрудник получает зарплату «в конвертах», она не может быть основанием для формирования трудового стажа и начисления пенсии. В пенсионном калькуляторе 2015 максимальная зарплата установлена в размере 68, 8 тыс. рублей.Соответственно, чем большую зарплату вы получаете, тем выше будет ваш годовой пенсионный коэффициент. Максимально возможное его значение – 10.

Дополнительный пенсионный коэффициент

Закон о пенсионном страховании предусматривает начисление дополнительных пенсионных коэффициентов за трудовые и нетрудовые страховые периоды. Так, если вы имеет 30 лет трудового стажа, то за каждый последующий год (до 40 лет) вам будет добавляться один пенсионный коэффициент. Также женщинам, достигшим 35-летнего стажа, а мужчинам – 40-летнего положено единоразовое начисление 5 пенсионных коэффициентов.К нетрудовым периодам, на которые распространяется закон о пенсионном страховании, относятся: декретный отпуск и срочная служба в армии.

Размер пенсионного коэффициента устанавливается правительством ежегодно. В 2015 году этот показатель равняется 57,9 рублям. Страховая пенсия формируется именно на основе совокупности пенсионных коэффициентов, собранных в течение жизни. Чем их больше – тем выше страховая часть пенсии.

Еще одним показателем, влияющим на величину пенсии, является общий стаж. Он представляет собой совокупность лет трудового стажа и периоды страхового стажа (отпуск по уходу за детьми, срочная служба в армии). Согласно новой пенсионной формуле для получения пенсии по старости общий стаж должен быть не меньше 15 лет. В противном случае вам будет положена только социальная пенсия, которая сейчас установлена в размере 3692,35 рублей в месяц. Для того чтобы размер пенсии был равен прожиточному минимуму, действует социальная доплата до пенсии. В каждом регионе она устанавливается в индивидуальном порядке.

В чем разница между накопительной и страховой частью трудовой пенсии?

- Основная разница заключается в том, что накопительную часть пенсии вы можете использовать по своему усмотрению. К примеру, снять все деньги сразу. Однако это возможно только в том случае, если накопительная часть составляет не более 5% от страховой части пенсии.

- Вы можете самостоятельно определить период выплаты накопительной части пенсии. Но здесь также действуют ограничения. Этот срок должен быть не меньше 120 месяцев.

- В случае преждевременной смерти получателя, оставшиеся деньги накопительной части пенсии будут переданы наследникам.

- Дополнительным плюсом является то, что пополнять накопительную часть пенсии можно за счет своих личных средств.

Каждый из нас, устраиваясь на работу, начинает задумываться о своем доходе в старости. До 2015 года вопрос решался просто: чем больше отчисления в пенсионный фонд, тем выше размер пенсии. Однако новые реформы в пенсионной системе разрушают прежние стереотипы и заставляют подумать, сколько же мы будет получать, выйдя на пенсию.

Рассмотрим, как будет проходить расчет пенсии в 2019 году.

Калькулятор пенсии и порядок расчета – как рассчитывается пенсия россиян в 2019 году?

После нововведений в пенсионной реформе с 2015 года, кардинальные изменения затронули только выплаты по старости.

Привычная нам трудовая пенсия распалась на два абсолютно самостоятельных вида. Ранее эти виды считались ее частями: страховой и накопительной.

Кроме того, начисления в страховую пенсию теперь будут в специальных коэффициентах – баллах.

Пенсионные коэффициенты рассчитывают, основываясь на:

- Размере отчислений.

- Длительности трудового стажа.

- Сроке выхода на пенсию.

Рассчитать размер пенсионных выплат можно самостоятельно. Необходимо сложить ежемесячную сумму выплат с общим количеством баллов и всю сумму умножить на балл за поздний выход на пенсию. Отметим, стоимость одного балла будет определяться правительством РФ.

Существует специальная программа – пенсионный калькулятор , она сама может рассчитать примерный размер вашей пенсии, исходя из тех параметров, которые вводятся. Ее вы можете найти в интернете.

Заметьте, рассчитывать пенсию по-новому будут лишь тем, кто начал свою трудовую деятельность с 2015 года. Ежегодно эти граждане могут получить до 10 баллов - это при том, что они будут получать официально максимальную заработную плату с вычетом всех налогов.

Максимальное же количество баллов можно будет получить только с 2021 года.

Дополнительные баллы можно получить, если:

- Служите в армии

За каждый год воинской службы можно заработать по 1,8 балла.

- Ухаживаете за ребенком-инвалидом

Насчитывают ежегодно такое же количество.

- Содержите родственника старше 80 лет

Насчитывают такое же количество баллов.

- Находитесь в отпуске по уходу за ребенком

За первый год отпуска можно получить 1,8 балла, за второй – 3,6, за третий и последующие – 5,4.

Основные отличия нового расчета пенсии – когда пенсия по новым правилам больше, чем по старым?

Раньше при подсчете размера пенсиине имело никакого значения, сколько лет вы проработали на предприятии. Учитывался только размер отчислений. Поэтому работники, получавшие маленькую пенсию,чувствовали себя обделенными, если их сравнить с людьми, которые отчисляли большие суммы в пенсионный фонд. Новая реформа создана для уравнивания прав всех трудящихся.

Изменениям подверглась сама возможность получения пенсии.

По прежнему законодательству, для получения пенсии нужно было соблюсти два условия:

для получения пенсии нужно было соблюсти два условия:

- Достигнуть пенсионного возраста.

- Иметь минимум 5 лет стажа работы.

Теперь же необходимый трудовой стаж будет постепенно расти до 15 лет.

Он достигнет максимальной отметки в 2025 году.

Чтоб оформить трудовую пенсию, Вам нужно:

- Достичь пенсионного возраста. Его не собираются менять. Мужчины смогут уходить на пенсию в 60 лет, а женщины – в 55.

- Отработать трудовой стаж – от 6 до 15 лет.

- Иметь минимальное число пенсионных баллов – 30 за все годы работы.

Если ваш стаж или число балов не соответствует для выхода на пенсию, то ее оформление предложат отложить на 5 лет.

И - неважно, на какую пенсию вы рассчитываете: на трудовую или социальную.

Уже состоявшимся пенсионерам не стоит волноваться. Сейчас их пенсию попробуют пересчитать по новым правилам. Это означает, что выплаты или увеличатся, или останутся прежними. Пенсию не уменьшат!

Социальную доплату также не собираются отменять.

Пример расчета пенсии по новому закону – на что рассчитывать работающим пенсионерам в 2019 году и безработным людям?

Рассмотрим, на что можно рассчитывать разным категориям граждан:

- Пенсия для работающих пенсионеров будет продолжать выплачиваться и ежегодно расти.

- Будущим пенсионерам, работавшим по прежним условиям, тоже волноваться не стоит. Их пенсионные права сохраняются и будут действовать в полной мере с перерасчетом в баллы.

- Не получат выгоды люди, работающие на двух работах. За год суммарно они получат столько же баллов. А в этом году, возможно, и меньше. Например, максимальное количество баллов можно получить, официально устроившись на одного работодателя.

- Также выгоду могут потерять люди, неверно распределившие проценты между страховой и накопительной пенсией. Так, отдав наименьшее количество процентов второй части, можно увеличить размер выплат будущей пенсии.

- Граждане, не успевшие наработать 15 лет стажа до выхода на пенсию, как и люди, не имеющие вообще никакого стажа, могут рассчитывать только на социальную пенсию.

- Получая зарплату «в конверте», работающие граждане имеют огромный риск остаться без высокой пенсии.

Заметьте , что самый эффективный способ повлиять на размер своей будущей пенсии – устроиться на предприятие с «белой» заработной платой и проработать там как можно дольше.

Приведем пример расчета пенсии для россиянина со средним заработком в 20 тысяч рублей.

- Посчитать размер выплачиваемых вами налогов. В месяц вы зарабатываете 20 тысяч рублей, значит за год – 240 тысяч. Кроме того, вы отчисляете ежемесячно по 16% в пенсионный фонд, в год эта сумма примерно составляет 40 тысяч.

- Разделить полученную сумму на 70-80 тысяч, это размер максимальных страховых взносов.

- Затем умножить полученный результат на 10.

Таким образом, в год пенсионный капитал у сотрудника с зарплатой в 20 тысяч составит 5 баллов.

При расчете пенсии все накопленные баллы умножат на их стоимость. Как мы писали выше, этот коэффициент будет определять правительство РФ.

Навигация по статьеЗначит, первоочередная задача будущих пенсионеров заключается в том, чтобы накопить как можно большее количество пенсионных коэффициентов, ведь даже в случае индексации стоимость ИПК принципиально не изменится.

Размер фиксированной выплаты

Фиксированная выплата (ФВ) представляет собой гарантированную сумму, добавляемую к страховой пенсии государством. Согласно статье 6 Федерального закона от 29.12.2015 N 385-ФЗ с 1 февраля 2017 года размер фиксированной выплаты составлял 4805,11 рублей. Как и стоимость пенсионного коэффициента, ФВ увеличится с 1 января 2018 года до 4982 рублей 90 копеек .

При определенных обстоятельствах и условиях размер ФВ может быть дополнительно увеличен на основании части 8 статьи 18 Федерального закона «О страховых пенсиях» . Эти обстоятельствами могут быть:

- наличие нетрудоспособных иждивенцев;

- установление I группы инвалидности или достижение 80-летнего возраста;

- наличие стажа от 15 лет на Крайнем Севере или районах, к нему приравненных;

- более поздний (за счет премиальных коэффициентов).

Ниже представлена таблица, которая отражает зависимость величины для фиксированной выплаты от срока, на который гражданин задерживает или приостанавливает получение пенсионных выплат:

| Период, на который отсрочил обращение за пенсией, лет | Премиальный коэффициент для фиксированной выплаты |

|---|---|

| 1 | 1,056 |

| 2 | 1,12 |

| 3 | 1,19 |

| 4 | 1,27 |

| 5 | 1,36 |

| 6 | 1,46 |

| 7 | 1,58 |

| 8 | 1,73 |

| 9 | 1,9 |

| 10 | 2,11 |

Как видно из представленных выше данных, если не выходить на пенсию в течение 10 лет после получения на нее права, а, например, продолжать работать, то помимо дополнительного (а следовательно, пенсионных баллов), гражданин получит увеличение фиксированной выплаты более чем в два раза .

Но нужно понимать, например, что средняя продолжительность жизни в нашей стране - 66 лет, а ждать придется до 70 - насколько это рентабельно, каждый гражданин должен решить для себя сам.

Как рассчитать пенсию по старости самому?

Метод расчета , на первый взгляд, не сложен и состоит из следующих шагов :

- вычисляем количество пенсионных баллов исходя из gross заработной платы;

- в случае, если планируется не выходить на пенсию после получения на нее права, ищем в таблице коэффициентов нужный срок и умножаем количество пенсионных баллов и фиксированную выплату на соответствующие значения;

- умножаем стоимость одного индивидуального пенсионного коэффициента на количество баллов;

- складываем получившуюся сумму с фиксированной выплатой.

Однако вся сложность состоит в том, что такие величины, как фиксированная выплата, стоимость пенсионного балла и gross зарплата - величины непостоянные: если ФВ и стоимость ИПК только увеличиваются (индексируются), то заработная плата - меняется на протяжении карьеры многократно.

Поэтому любые расчеты относительно размеров будущей пенсии носят приблизительный характер

и служат лишь ориентиром для граждан.

Гражданину Иванову после окончания ВУЗа в 2017 году предложили работу с 1 февраля 2018 года. Ему 23 года, официальная заработная плата будет 50 тысяч рублей в среднем до вычета налогов. Работать он планирует до самой пенсии. Накопительную пенсию формировать не будет. Рассчитаем размер пенсии, которую он сможет получать по достижении 60 лет:

- рассчитываем страховой стаж: 60 - 23 = 37 лет;

- вычисляем количество пенсионных баллов, которые Иванов получит за один год: (50 000 х 12 х 0,16) / (1 021 000 х 0,16) х 10 = 5,877 балла, где

- 12 - число месяцев;

- 0,16 - ставка страховых взносов (16% при формировании только страховой пенсии);

- 1 021 000 - максимальная взносооблагаемая база в 2018 году (постановление от 15 ноября 2017 г. № 1378).

- умножаем количество баллов на количество лет, которые эти баллы будут формироваться: 5,877 х 37 = 217,449 баллов;

- рассчитываем произведение количества ИПК и его стоимости (по данным на 2018 год): 217,449 х 81,49,58 = 17719,92 руб.;

- прибавим к этому размер фиксированной выплаты: 17719,92 + 4982,9 = 22702,82 - это и будет размер страховой пенсии по старости.

Еще раз стоит отметить, что в расчете были применены значения величин на 1 января 2018 года. Учитывая индексацию как стоимости пенсионного балла, так и фиксированной выплаты, можно сделать вывод, что пенсия будет несколько выше , чем та, которая получилась в расчете (соизмерима с инфляцией).

Формула расчета накопительной пенсии

Выделила накопительную часть трудовой пенсии в самостоятельный вид пенсионных выплат. При этом у граждан появился выбор: или нет. Если выбран первый вариант, то страховые взносы делятся: 10% от gross зарплаты идут на страховую пенсию, 6% - на накопительную. Кроме того, у будущих пенсионеров была возможность принять участие в и еще больше увеличить свои накопления. Однако с 2015 года прекратилась возможность вступления в программу.

Обратите внимание, что накопленные средства не индексируются государством и не защищены от инфляции, поэтому нужно внимательно отнестись к выбору организации, которая будет заниматься управлением капиталом.

Согласно статье 7 Федерального закона «О накопительных пенсиях» формула расчета накопительной пенсии выглядит следующим образом:

НП = ПН / Т,

- НП - размер накопительной пенсии;

- ПН - сумма всех пенсионных накоплений в специальной части лицевого счета застрахованного лица (включая накопления, сформированные с помощью материнского капитала, государственного софинансирования и т.д.);

- Т - предполагаемый срок, в течение которого будет выплачиваться пенсия, равный в 2018 году 246 месяцев.

Сами взносы на накопительную пенсию зависят от заработной платы и составляют 6% .

У гражданина Петрова при выходе на пенсию сумма накоплений составила 300000 рублей. Чтобы вычислить размер выплат, требуется разделить количество пенсионных накоплений на период, который гражданин будет получать накопительную пенсию:

300000 / 246 = 1219,50 рублей.

Как узнать сумму пенсионных накоплений?

В эпоху сети Интернет и коммуникационных технологий довольно существует довольно много способов узнать практически любую информацию. Не является исключением и информация по пенсионным аспектам:

- Сейчас можно рассчитать свою пенсию, не выходя из дома, записаться на консультацию в ПФР.

- И кроме этого - через личный кабинет на официальном сайте Пенсионного фонда России, а также через банк (при условии наличия у него соответствующих договоренностей) Вы можете узнать сумму своих пенсионных накоплений, которые будут использоваться для формирования Вашей накопительной пенсии.

Сколько надо работать, чтобы получить пенсию заданного размера?

Конечно, ответ на этот вопрос не может быть однозначным и зависит уж слишком от многих факторов - размера заработной платы и фиксированной выплаты, а также от стоимости индивидуального пенсионного коэффициента. Необходимо учесть и , в котором гражданин выходит на пенсию, или будет ли он приостанавливать ее получение после ее назначения, держа в голове премиальные коэффициенты для вышеуказанных величин. Кроме того, есть надбавки за работу на Крайнем Севере и т.д. Поэтому расчет стажа, необходимого для получения определенной суммы, носит такой же приблизительный характер , как и расчет самой пенсии.

Для ответа на данный вопрос сначала требуется сформировать алгоритм, по которому будет высчитываться стаж:

- из размера пенсии вычитаем фиксированная выплата;

- оставшуюся сумму делим на стоимость пенсионного балла - получаем их количество;

- из формулы расчета ИПК высчитываем сумму страховых взносов;

- делим СВ на 0,16 и определяем, сколько требуется заработать за всю трудовую деятельность

- делим то, что получилось, на предполагаемую заработную плату, умноженную на 12 месяцев.

В случае, если требуется узнать не стаж, а требуемую заработную плату, в последнем пункте деление нужно провести на предполагаемый стаж.

Гражданине А и В хотят получать пенсию в 20 тысяч рублей. А твердо знает, что будет получать стабильную зарплату в среднем 40 тысяч рублей, а В - уверен, что будет работать до самой пенсии, ему 22 года. Сколько требуется работать А и какая заработная плата должна быть у В, чтобы они смогли получать желаемый размер выплат?

По гражданину А:

- 20000 - 4982,9 = 15017,1 рублей, где:

- 20000 - ожидаемый размер пенсии;

- 4982,9 - размер фиксированной выплаты на 1 января 2018 года.

- 15017,1 / 81,49 = 184,282 (количество баллов), где:

- 81,49 - стоимость одного пенсионного балла (руб.) с 1.01.18 г.;

- СВ = 184,282 х 1021000 × 0,16 / 10 = 3010430,75 (необходимая сумма страховых взносов в рублях для назначения желаемого размера пенсии);

- 3010430,75 / 0,16 = 18815192,19 (количество денег, заработанных А за свою трудовую деятельность);

- 18815192,19 / (12 х 40000) = 39,2 лет - такой должен быть стаж гражданина А.

По гражданину В:

Т.к. мы уже знаем сумму, которую он должен заработать (18815192,19 рублей), остается разделить ее на количество лет, оставшихся ему до пенсии: 60 - 22 = 38 лет. Теперь пользуясь аналогией, вычисляем необходимую для указанного размера пенсии зарплату:

- 18815192,19 / (12 х 38) = 41261,39 рублей.

Расчет пенсии по калькулятору Пенсионного фонда

Итак, основными величинами , влияющими на конечный размер выплат, являются:

- «белая» заработная плата;

Таким образом, расчет размера пенсии - дело чисто математическое: есть четкие формулы и алгоритмы, которые требуется использовать, чтобы узнать количество пенсионных баллов, необходимый стаж или заработную плату, которую необходимо будет получать для заданного размера выплаты.

Поэтому при всей кажущейся сложности современные технологии позволяют не прибегать к расчетам вручную - за граждан это могут делать специальные программы-калькуляторы .

Например, для расчета пенсии по калькулятору Пенсионного фонда вам потребуется лишь ввести исходные данные, такие как год рождения, официальная зарплата, вариант пенсионного обеспечения (тариф), количество воспитываемых детей, характер и сроки вашей трудовой деятельности - а калькулятор сам посчитает размер пенсии и выведет в течение нескольких секунд результат.

Но стоит понимать, что использование калькуляторов не дает понимания устройства пенсионной системы. Все нюансы можно понять только в том случае, если вникнуть в законодательство РФ.

С 2015-го года расчет пенсий в Российской Федерации ведется по-новому. Теперь размер пенсионного обеспечения и право на него зависит от числа баллов. Рассмотрим подробнее.

Из чего состоит пенсия

Страховая пенсия (раньше ее называли трудовой) рассчитывается по формуле:

число балов * стоимость одного балла .

Стоимость ежегодно меняется и утверждается Постановлением Правительства. Право на пенсионное обеспечение имеют те граждане, которые заработали за свою трудовую жизнь не менее тридцати баллов. Общий размер пенсии включает страховую часть и фиксированную выплату (ранее – базовую часть). Размер фиксированной выплаты тоже утверждается на государственном уровне.

То есть рассчитывать нужно только баллы. А их количество зависит от зарплаты.

Конвертация пенсионных прав, приобретенных до 2002 года

- стаж до 2002;

- среднемесячный заработок (берутся 2000-2001 гг. или любые 60 мес. до 2002 г.);

- стаж до 1991 г.

Первый показатель учитывается в виде стажевого коэффициента. Он не может превышать 0,75.

- Мужчина начал трудовую деятельность с января 1976 года. Общий стаж – 26 лет. Стажевый коэффициент равен 0,55 + 0,01 * (26-25), или 0,56.

- Для женщины при таких же условиях расчет выглядит так: 0,55 + 0,01 * (26-20), или 0,61.

- Если трудовой стаж менее 20 лет (для женщин) или 25 лет (для мужчин), то стажевый коэффициент равняется 0,55.

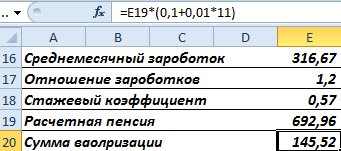

Исчисление среднего заработка для пенсии производится через «отношение заработков». Это отношение среднемесячной зарплаты гражданина к среднемесячной зарплате в государстве за такой же временной промежуток.

Гражданин представил в ПФ справку о зарплате за 60 месяцев с 01.05.1986 по 30.04.1991.

Средний заработок при начислении пенсии рассчитывается по формуле:

Среднемесячная зарплата по стране – 230,1.

Отношение заработков: 1,2. Закон установил максимальный порог для данного коэффициента: 1,2. Поэтому при оценке пенсионных прав учитывается не 1,38, а 1,2.

Как определить размер пенсии от среднего заработка (отношения заработков):

- Расчетная пенсия для граждан со стажевым коэффициентом свыше 0,55 вычисляется как произведение стажевого коэффициента, коэффициента среднемесячной зарплаты и 1671 р. Если полученная величина оказывается менее 660 р., то нужно отнять 450 р. Сумма 1671 рублей это СЗП - среднемесячная заработная плата в Росси за период 01.07.01-30.09.01 (постоянная величина);

- Если стажевый коэффициент равен 0,55, то применяется формула вида: (0,55 * коэффициент среднемесячной зарплаты * 1671 – 450) * (стаж до 2002 / 25). Это для мужчин. Для женщин второй множитель – (стаж до 2002 / 20). Если расчетная величина окажется меньше 660 р., то для мужчин – 210 * (стаж до 2002 / 25), для женщин – 210 * (стаж до 2002 / 20).

Женщина вышла на пенсию в 2015 году. Общий стаж – 35 лет. До 2002 года – 22 г. Это больше двадцати лет. Значит, формула расчета стажевого коэффициента следующая:

Предположим, что отношение заработков – 1,2. Так как стажевый коэффициент больше 0,55, то формула для расчетной пенсии выглядит так:

Женщина устроилась на работу в 1980 г. Следовательно, у нее есть стаж до 1991 г. При учете валоризации нужно будет добавить к расчетной пенсии 10% и по 1% за каждый полный год трудовой деятельности до 1991 г.

11 лет она проработала с 1980 по 1991 г.

Пенсионный капитал ежегодно индексируется. На 31.12.2014 величина индекса – 5,6148. Найдем пенсионные права в рублевом виде за период до 2002 года с учетом надбавки и индексации:

Переведем в баллы. Для этого нужно разделить на 64,1.

Это часть пенсионных прав гражданина до 2002 года. При начислении пенсии количество баллов умножат на стоимость 1 балла, принятую на дату расчета.

Расчет ИПК за период с 2002 по 2015 гг.

- Необходимо найти за данный период сумму перечисленных страховых взносов.

- Рассчитывается страховая часть трудовой пенсии на 31.12.2014 г.: сумму взносов / 228 (период дожития).

- Находим ИПК: страховую часть / 64,1.

По-другому: страховая часть трудовой пенсии – это пенсия, рассчитанная по «старым» правилам «минус» накопительную часть и фиксированную доплату (устанавливается государством).

Пенсионные баллы с 2015 года

Рассчитываются за каждый год трудового стажа. Для расчета берется зарплата, на которую начисляются страховые взносы. Отчисления в ФС – 22%. 16% идут на формирование страховой (10%) и накопительной (6%) части трудовой пенсии по старости. Предположим, что гражданин не хочет формировать накопительную часть отдельно.

Чтобы найти количество заработанных за 2015 г. баллов, нужно:

ИПК за разные периоды складываются и умножаются на стоимость балла, принятую на дату выхода на пенсию.

Это упрощенный расчет без учета повышающих коэффициентов, прерванного стажа и т.п.

Размер будущей пенсии волнует всех пользователей. Однако люди испытывают затруднения при попытке разобраться в сложных формулах. Существует ли возможность заранее рассчитать пенсию онлайн , не прибегая к помощи специалистов? При начислении баллов учитывается продолжительность трудового стажа. Рассчитать пенсию онлайн в 2019 году можно на нашем сайте, используя официальный калькулятор ПФР.

Порядок расчета пенсии

Застрахованное лицо имеет индивидуальный счет, на который поступают выплаты. При желании можно определить честность работодателя. Отсутствие выплат свидетельствует о том, что у пользователя нет официальных доходов.

Люди, получающие «белую» зарплату часто воспринимают результаты расчетов в качестве объективных данных. Чтобы рассчитать пенсию необходимо знать размер фиксированной выплаты. Государство выплачивает эту сумму всем претендентам. Нехватка средств в Пенсионном Фонде привела к тому, что с 2015 года не производятся выплаты, предназначенные для формирования накопительной части.

Причиной корректировки размера пенсии может быть наличие инвалидности или работа на Крайнем Севере. Необходимо учитывать условия работы человека, которые позволяют ему получать повышенные выплаты. При определении пенсии используется большое количество параметров, которые требуют профессиональных знаний. Их достаточно сложно использовать для проведения упрощенных расчетов.

Чтобы определить точную сумму требуется помощь специалиста. Рассчитать пенсию онлайн смогут и самозанятые люди. Большое количество людей работает исключительно на себя. Предприниматели регулярно вносят платежи в Пенсионный Фонд фиксированный платеж.

Чтобы получать пенсию необходимо проработать не меньше 8 лет. В дальнейшем требования к претендентам будут только ужесточаться. Продолжительность трудового стажа вплоть до 2014 года будет увеличиваться на год. В 2017 году ПФ не выплачивает страховые пенсии претендентам, которые не смогли заработать 11,4 балла. В 2025 году пользователям будет намного сложнее добиться бюджетных средств.

Важно! Полученные цифры нельзя воспринимать, как точные сведения о пенсионных выплатах. В калькуляторе невозможно заложить все параметры, которые используются специалистами при начислении выплат.

Особенности расчета выплат по новой формуле

Чтобы более точно рассчитать пенсию онлайн необходимо учитывать факторы, которые напрямую влияют на величину выплат. При начислении выплат специалисты обращают внимание на наличие премиальных коэффициентов. Как правильно использовать калькулятор пенсии онлайн и рассчитать приблизительную сумму? Претенденту необходимо знать размер фиксированной выплаты и стоимость балла. Обязательно перепроверяйте полученную информацию, так как эти параметры ежегодно меняются.

После реформы, проведенной в 2015 году полностью изменился порядок расчета пенсии. Теперь на размер выплат влияет ИПК, который зависит от суммы взносов. Средства поступают от работодателя на счет застрахованного лица. При желании пользователь может зайти в личный кабинет, чтобы просмотреть все платежи.

Теперь специалисты Пенсионного Фонда используют для расчета выплат следующую формулу:

СП = ИПК х СИПК х К + ФВ х К

- СП представляет собой страховые выплаты, которую начисляют при наступлении пенсионного возраста;

- ИПК - количество пенсионных баллов, заработанных человеком;

- СИПК - стоимость балла, которая регулярно индексируется государством;

- К - величина премиальных коэффициентов, на которые имеет право пожилой человек;

- ФВ - гарантированная государством фиксированная выплата.

Величина пенсионного балла

Какие параметры нужно вести в новый онлайн-калькулятор пенсии, чтобы рассчитать предстоящие выплаты? Государство всячески поощряет людей к более позднему выходу на пенсию. После реформы 2015 года исчезло понятие базовой части выплат. Вместо этого появилась фиксированная сумма, которая гарантирована государством. Причем для получения выплат необходимо набрать хотя бы 11,4 балла.

При расчете пенсии учитываются следующие периоды:

- прохождения службы про призыву;

- время нахождения в декретном отпуске;

- нахождение под стражей.

Для определения суммы пенсионных выплат можно воспользоваться формулой:

ИПК = СВ / СВmax х 10,

- СВ - страховые взносы, которые работодатель внес за сотрудника в Пенсионный Фонд;

- СВmax -максимальная сумма взносов, уплаченных по ставке 16%;

К примеру, доход сотрудника составляет 25 тыс. рублей. Необходимо определить годовую сумму взносов в ПФ РФ.

(25 000х16%)х12 = 48000 руб.

Максимальная сумма взносов в 2017 году не может быть больше 140 160 руб. Теперь подставим все значения в формулу и получим: ИПК= (48 000/140 160)х10=3,42 балла

Как определить стоимость пенсионного балла

Чтобы получить страховую часть пенсии необходимо проработать, как минимум 8 лет. Пенсионный калькулятор для уходящих на пенсию в 2019 году разработан с учетом изменений, которые произошли после реформы. Сотрудники ПФ РФ при оформлении документов проверяют количество пенсионных баллов у человека. В дальнейшем требования к работникам будут только ужесточаться. Уже в 2025 году ПФ РФ планирует увеличить минимальное количество ИПК. Человек должен проработать не меньше 15 лет и иметь на счету не меньше 30 баллов.

| Год | Требования к минимальному стажу работника, лет | Минимальное значение ИПК, в баллах |

|---|---|---|

| 2015 | 6 | 6,6 |

| 2016 | 7 | 9 |

| 2017 | 8 | 11,4 |

| 2018 | 9 | 13,8 |

| 2019 | 10 | 16,2 |

| 2020 | 11 | 18,6 |

При расчете выплат сотрудники ПФ РФ учитывают стоимость балла. После получения необходимых сведений из таблицы можно рассчитать пенсию по новому пенсионному калькулятору. Обязательно учитывайте все параметры, которые используются в процессе начисления выплат. Для этого может потребоваться помощь специалиста. Калькулятор позволяет пользователю заранее оценить размер будущей пенсии. Однако результаты, полученные на экране мониторы представляют собой только приблизительную сумму.

От чего зависит размер фиксированной выплаты?

Пожилой человек может рассчитывать на определенную сумму, гарантированную государством. Ее размер зависит не только от категории получателя. Регионы самостоятельно устанавливают сумму, которую будут получать пенсионеры. Фиксированные выплаты подлежат обязательной индексации. Для этого нужно учитывать экономические показатели страны. Без фиксированных выплат невозможно определить сумму пособия при потере кормильца. Ежегодно 1 февраля производится индексация пенсии в соответствии со ст.16 ФЗ №400.

Определить размер фиксированных выплат, действующих в 2019 году можно по следующей таблице.

При начислении пенсии учитывают возраст пожилого человека и количество иждивенцев. Пенсионерам, которым исполнилось 80 лет, государство выплачивает повышенную фиксированную выплату в размере 9610,22 руб. Если у пожилого человека отсутствуют иждивенцы, то базовая часть пенсии составит 4805,11 руб. Повышенную сумму фиксированной выплаты имеют право получать инвалиды.

В качестве примера рассмотрим расчет пенсии человека, который решил повременить с оформлением выплат.

Трудовая биография Ивановой Виктории Петровны началась в возрасте 18 лет. В течение всей жизни она 2 раза брала отпуск по уходу за ребенком. За первенца ей начислили 1,8 балла. Второй малыш увеличил ИПК на 3,6 баллов. Виктория Петровна постоянно работала на том же предприятии. После достижения пенсионного возраста женщина еще 5 лет проработала сверх стажа.

Общее количество заработанных баллов составило 104. Женщина добилась увеличения величины фиксированных выплат в 1,27 раза. Корректировки были учтены и при определении значения ИПК. Количество баллов было рассчитано с учетом коэффициента 1,34.

Отсюда, 405,11х1,27+104х78,58х1,34=11 465 руб.

Как самостоятельно рассчитать пенсию

На размер пенсионных выплат влияют 3 фактора:

- Какая у человека официальная зарплата.

- Продолжительность трудовой деятельность.

- В каком возрасте сотрудник подал документы на оформление пенсии.

Важно! Пенсионный фонд ограничивает максимальное количество баллов, которое может заработать человек. При ежемесячной зарплате в размере 60 тыс. рублей сотрудник может получить 7,9 баллов в год.

После ввода основных параметров в калькулятор можно рассчитать пенсию самостоятельно . Сумма страховой пенсии указывается не в рублях. Она конвертируется в баллы. Размер выплат можно определить путем умножения количества заработанных баллов на их стоимость.

При расчете пенсии нужно учитывать величину прибавочных коэффициентов. Льготы касаются людей, которые отработали на вредном производстве. Пенсионный фонд поощряет пожилых людей, которые решили отложить оформление выплат. Прибавочный коэффициент для человека, оформившего пенсию на 5 лет позже положенного срока, составит 1,5.

Взносы, которые уплачивает работодатель в ПФ РФ, составляют 16% от официальной зарплаты сотрудника. Эти средства можно разделить на страховую (10%) и накопительную часть (6%). Средства на накопительном счете используются для инвестирования в ценные бумаги. Причем пенсия формируется из доходов людей, родившихся после 1967 года.

Какая пенсия будет у людей, работающих в теневом секторе бизнеса

Согласно заявлению Минтруда, около 20% людей получают зарплату в «конвертах». Работодатели не уплачивают за них вносы в ПФ РФ. Эта группа работников не сможет рассчитывать на полноценную пенсию. Однако даже такая категория людей не останется без средств к существованию. Государство гарантирует пожилым людям, не имеющим трудового стажа, социальные выплаты. В Пенсионном Фонде была создана единая база, в которой присутствуют все кандидаты на получение выплат. Теперь у россиян появился личный кабинет, в котором можно увидеть ценную информацию.

Для начала необходимо пройти регистрацию на сайте госуслуг. После этого пользователю открывается доступ в личный кабинет ПФ РФ. Каждому человеку выдается уникальный логин и пароль. Будущий пенсионер может получить сведения о взносах, которые работодатель перечисляет на индивидуальный счет сотрудника. В личном кабинете отображается количество баллов, заработанных человеком. Если работодатель не платит взносы, то можно в любой момент написать заявление в трудовую инспекцию. Для расчета будущей пенсии можно воспользоваться калькулятором на сайте учреждения.

К примеру, женщина достигла пенсионного возраста в 2017 году. В течение всего трудового периода она успела заработать 75 баллов. Женщине начислили дополнительно 1,8 балла, так как она занималась уходом за ребенком. Стоимость пенсионного бала была утверждена в размере 78,58 руб.

Какая формула используется при расчете накопительной пенсии

Человек имеет право перевести средства в НПФ, которая сможет с большей эффективностью распоряжаться деньгами клиента. Полученные средства будут использоваться при совершении сделок с акциями и облигациями. Прибыль от деятельности фонда распределяется между участниками в соответствии с договором.

Но в этом случае будущий пенсионер не застрахован от банкротства компании. Если негосударственный пенсионный фонд разорится, то клиент все равно сможет получить вложенные средства. Государство страхует взносы сотрудника, которые были переведены в НПФ.

НП = ПН / Т,

- ПН - сумма взносов, которая участвует при формировании накопительной пенсии;

- Т – в течение какого времени на счет застрахованного лица поступали платежи.

В качестве примера рассмотрим человека, который родился после 1967 года. Будущий пенсионер получал зарплату в размере 32 000 рублей в течение 10 лет (120 месяцев). Ежемесячно работодатель перечислял в ПФ РФ 6% от его заработка.

Отсюда, сумма накопительных взносов составит:

32 000х120х0,06=230 400 руб.

Калькулятор расчета пенсии

Чтобы заранее определить сумму будущей пенсии можно воспользоваться онлайн-калькулятором. При этом пользователю не придется прописывать стоимость балла и размер фиксированной выплаты. Эти показатели уже присутствуют в расчетах.

Для определения страховой суммы пользователю нужно всего лишь указать:

- возраст, в котором человек планирует подать документы для оформления пенсии;

- какой трудовой стаж у претендента.

Чтобы получить более точную сумму необходимо указать вариант формирования пенсии (страховая или накопительная)

- служил ли человек в армии;

- сумму официальной зарплаты;

- наличие пенсионного капитала.

Полученные расчеты служат для ознакомления с будущей пенсией. Они носят только рекомендательный характер и могут быть скорректированы сотрудниками ПФ. Если пользователь заключил договор с негосударственным пенсионным фондом, то предварительный расчет можно провести на сайте компании. Результат инвестирования можно увидеть на экране.

В калькулятор накопительной пенсии необходимо ввести следующую информацию:

- возраст и пол клиента;

- продолжительность трудового стажа;

- средняя зарплата сотрудника.

Все фонды указывают свою доходность инвестиций. Человек может перед заключением договора с НПФ просчитать сумму прибыли.

Как узнать сумму пенсионных накоплений?

Многие пользователи испытывают затруднения при попытке определения эффективности средств, вложенных в НПФ. Для получения сведений о состоянии накоплений можно обратиться в Пенсионный Фонд. Проверить сумму пенсионных отчислений можно непосредственно на сайте организации. Для этого необходимо указать номер СНИЛС.

Важно! Функция доступна только пользователям, прошедшим регистрацию на сайте госуслуг.

В личном кабинете перейдите на вкладку «Пенсионные накопления» и запросите необходимую информацию. В течение нескольких секунд на мониторе появятся сведения о сумме, находящейся на счету застрахованного лица. Некоторые люди забывают название НПФ, с которым заключили договор. Чтобы узнать о том, где хранятся средства можно обратиться в ПФ. Обязательно захватите с собой паспорт и СНИЛС.

Существует более простой способ получения информации об НПФ. Бухгалтерия предприятия регулярно делает отчисления из зарплаты сотрудника. Чтобы узнать о размере выплат достаточно обратиться к специалисту отдела.

Заключение

Для удобства пользователей был разработан калькулятор, позволяющий рассчитать пенсию в онлайн-режиме. Человек нужно всего лишь ввести сведения, необходимые для определения суммы будущих выплат. Не стоит воспринимать полученные результаты, как точные цифры. Разработчики калькулятора решили упростить процедуру расчета. Они не стали закладывать в него все факторы, влияющие на размер пенсии.